こんばんは。

数日前に「保険のビュッフェ」の無料相談を受けてきましたので、レポしていきます。

今回の経緯

先日ヤマダ電気で家電を買った際、お会計の時に店員から勧められました。提携しているんですかね。妻曰くCMとかで最近結構流れているよとの事ですが、私は全く存在を知りませんでした。

我が家は今のところ保険に入るつもりは微塵もないので、興味も無かったのですが、結構店員さんがゴリ押ししてきました。

保険嫌いですが、私たち夫婦もこれには加入しています。↓

明治安田生命「じぶんの積立」を使った節税方法 – マニムビメモリ

店員「保険や将来のお金の事で困っている事、悩みがあればなんでも聞けますよ。」

私「聞きたい事特にないんですよね…うーん」

こんなやりとりをしていましたが、きっとノルマでもあるのかなといった気持ちで渋々予約することにしました。(家電を結構値引きしてもらってたので、断りにくかった…笑)

店員が言っていたおすすめポイント

- 経験のあるファイナンシャルプランナー(経験年数7,8年以上)に無料で相談できますよ

- もちろん保険に加入しなくても問題なし

- おまけで選べるギフトがもらえるよ → みかん貰った

FPの無料相談 = お客が保険に加入してもらわないと利益が出ないという事。無料相談ってところが逆に気になってしまう。相談料をとるFPの方がなんとなく信頼性ありませんか?

私が感じた良い点

「保険のビュッフェ」や有名どころの「保険の窓口」は複数の保険社の乗合代理店で、お客に最もマッチする保険を提案することができる。(もちろん営業のスキルに左右されますが)

1社専属の代理店の場合、他社でもっと優れた商品があっても提案することができません。

「保険の窓口」は会社名の通りお客が出向く店舗型なので、例えば隣の席のお客が相談している場合、周りにも個人情報が聞こえてしまうことも。「保険のビュッフェ」は店舗型ではないので、その点においては良いと感じます。

※「保険のビュッフェ」も自宅以外のカフェなどでも相談可能。

今回は自宅に来ていただいての相談です。妻も妊娠中なので、これは助かりますね。

相談にのっていただいた担当者さんは55歳の男性で、関西出身。明るくお話しやすい方でした。年齢が離れていたので親と話している感覚でしたが、人生の先輩としての意見、経験をお持ちなので年齢が近い人より良かったです。

ちなみに我が家の相談内容は将来のためにいくらお金を貯める必要があるの!?です。

老後資金は1億円準備しよう!

具体的な数字が見えないと漠然としすぎて、頑張る気力も出ないですよね。目標値として老後にいくらお金がかかるのか算出していただきました。

算出にあたっての条件

- 65歳まで働く

- 日本人の平均寿命(男性:83歳、女性:89歳)

- ゆとりある生活に必要な金額「月額33万円」

※33万円は夫婦2人で必要な金額

夫婦二人での老後は18年

18 × 12ヶ月 × 33万円 = 7128万

妻一人での老後は6年

6 × 12ヶ月 × 20万円(2人の時代の60%程度と仮定) = 1440万

合計すると8568万ですね。たけぇ…。長生きしたらもっとかかるのか。

ただしこれを全て自己資金で貯めるわけではありません。日本にはちょっと心配ですが年金制度があります。ただ、みなさんお気づきだと思いますが、年金は30年後きっと今と同じ金額は貰えないはず。今回は現行制度で貰える金額の70%という仮定で算出しました。

我が家の場合妻が会社員時代と今の個人事業主時代があるので、細かい算出は省きますが、月額19万ちょいでした。

夫婦二人での老後は18年

18 × 12ヶ月 × 19万円 = 4104万

妻一人での老後は6年

6 × 12ヶ月 × 11.4万円(2人の時代の60%程度と仮定) = 828.8万

合計すると4932万円。意外と貰えるなーでも年金はあまりアテにできないよね。

これに会社員であれば退職金が貰えたりします。今の会社で定年まで勤めた場合は大体1500万円くらい見込めますが、転職するかもしれないし、制度が変わるかもしれないので今回は1000万円と仮定します。

年金 + 退職金で5932万くらい。8568 – 5932 = 2636万円

この2636万円を自己資金で用意する必要があります。

※ちなみにこの算出には家賃が含まれていません。また、医療費なども含まれていないので、病気や介護でさらに金額が増える可能性が高いです。

このような手順で実際に自分たちで用意しなければならない金額を算出して頂きました。

貯金は無意味。老後資金は積立投資で

老後資金は大きな額ですが、アラサーの私たちには30年以上も先の話。今からコツコツ貯めていけば決して無理な金額ではありません。

単純計算すると 2636万円 ÷ 420ヶ月 = 62761円

月額6万ちょいの貯金で到達します。

ただ1点気をつけるべき事を教わりました。

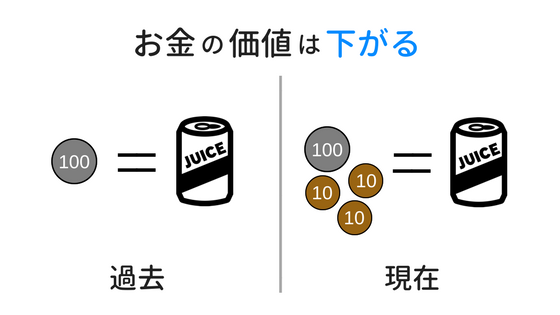

それは今(2018年)のお金の価値と30年後のお金の価値は異なるという事。

世界はどんどんインフレを続けています。イメージしやすいのは缶ジュースとかで、子供の頃は100円だったのに、今は130円ですよ。

すでに現時点で1000万円銀行に持っていたとします。銀行の利子はほぼ0%なので、そのまま30年持ち続けた場合でも1000万円ちょいです。ただし、30年分のインフレにより、2018年当時1000万円で買えたものは30年後に買えません。

私も自分で長期投資や運用については調べていたので、銀行に預けているだけは勿体無い。お金に働いてもらおうという自覚はあったのですが、この30年後のお金の価値の話を聞き、改めて銀行に置いておくべきではないのだと実感することができました。

また、この話を聞いて投資 = 怖いという考えから抜け出せていなかった妻もとても腑に落ちているようでした。

私は現在iDeCo(確定拠出年金)、積立NISAで長期投資を始めています。まだ始めていない妻もすぐにでも始める予定です。

具体的に何をするかはまた別記事で書いていきます。

外貨建の個人年金を提案頂きました

ちなみに今回私たちに提案いただいた保険商品はこれ

マニュライフ生命の「こだわり個人年金」です。

この商品の特徴は

- 積立金の払込停止ができる

- 外貨建年金商品で唯一年金保険料控除の対象となる

子供が大学入学時でお金のかかるタイミングは払込を停止するなどライフスタイルに合わせた運用が可能。また、年金保険料の控除対象となり、節税になります。

この商品が積立投資よりも優れていれば加入を検討しようかと思います。色々なものに分散して投資することはリスクを下げる点としては良いはずですし。引き続き勉強します!

無料相談は悪くないぞ

今回保険のビュッフェの無料相談をしてみた感想は、

悪くなかった。

強引な保険の勧誘は一切ありませんでしたし、こちらの質問にも図表など交えて分かりやすく答えて頂きました。

私は保険や投資に関して人並 + α程度には知っていたので、知識の復習ができたといった感じでしたが、まだあまり知識がまだない方にはとてもタメになると思います。

将来のお金のことについて考えている方、一度試してみては?

そこにあるだけでちょっとすてきな空間になるアイテム。

そんな想いから、このレターバナーは生まれました。

シンプルながらも、空間が締まるようなオリジナルアイテムを取り揃えております。